相続コラム

-

遺言と相続に係る税務研修講師派遣

遺言と相続に係る税務について提携弁護士と職員研修をお引き受けします。 研修内容は次のようなカリキュラムが一般的ですが、ご要望に応じ、初級、中級、上級と分けることもできます。このほか、オーダーメイドの研…

-

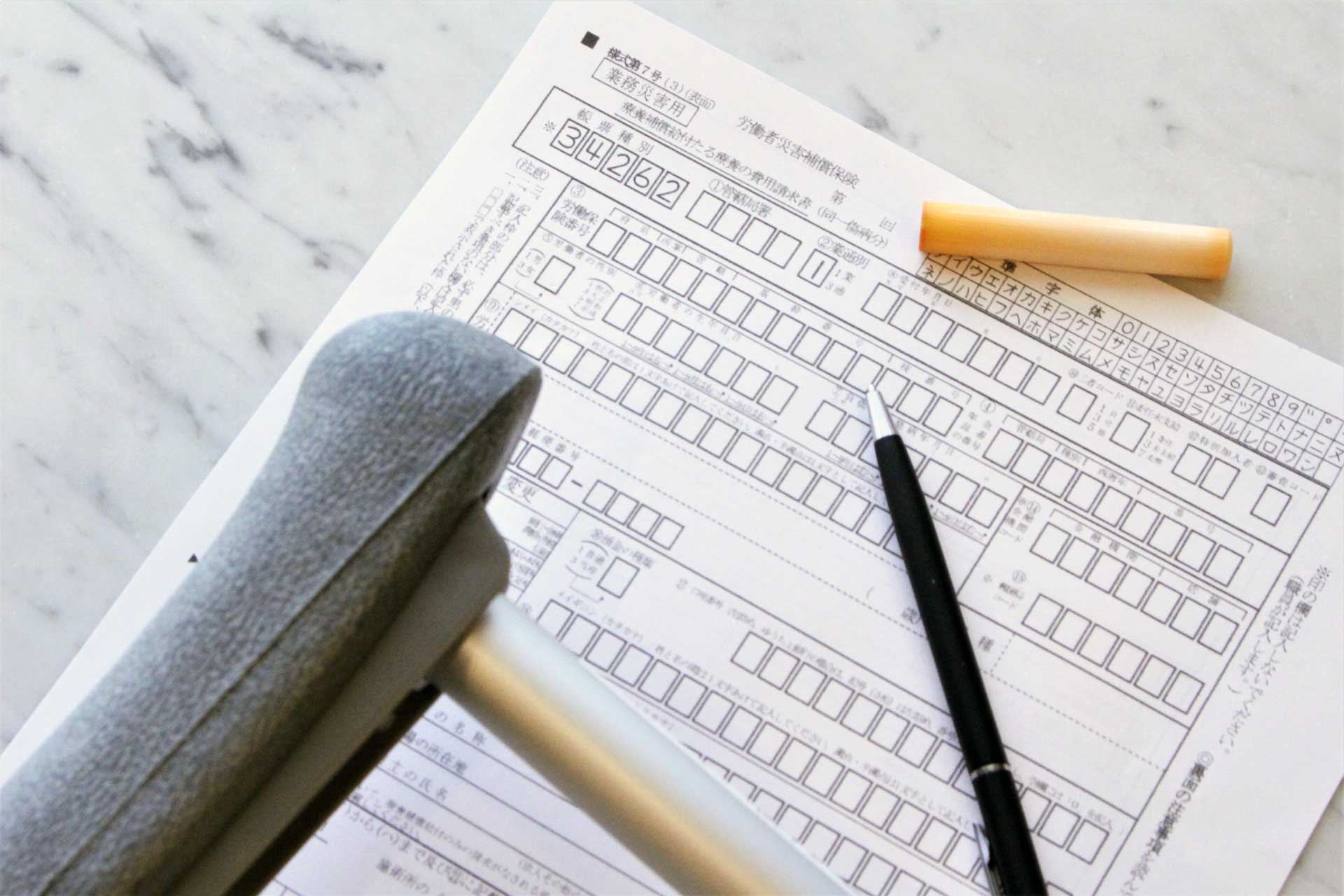

業務上の事由などで死亡した場合の手続き

労働者災害補償保険(労災)とは、労働者が業務上の事由又は通勤によって負傷したり、病気に見舞われたり、あるいは不幸にも死亡された場合に被災労働者や遺族を保護するため必要な保険給付を行うものです。 労働者…

-

相続税申告期限までに公益法人等へ贈与

相続又は遺贈により財産を取得した人が、取得した財産を法定申告期限までに国または地方公共団体に贈与すると、贈与した財産は相続税の非課税財産になります。同様に次の特定の公益法人等に贈与した場合、公益法人等…

-

相続税専門税理士50選?100選?

新聞に「相続税専門税理士50選」とか「100選」とか広告が出ています。当事務所にも、広告業者が新聞や雑誌に広告を出しませんかと言ってきます。今度は「30選」ですよ、雑誌は「100選」ムック版で出します…

-

相続税の計算方法

相続税の計算手順と納付額の算出方法、各計算式。実際には遺産の評価や各種特例の適用などを行い、税額を算出するため、専門の税理士以外が計算を行うのは非常に困難です。各相続人の取得した財産の課税価格を計算の…

-

沿革

当事業所の設立から現在までの歩み。税理士法人日本税務総研は、平成17年9月、国税局で長く各税務署の資産課税部門に勤務し、退職直前は相続税や譲渡所得調査の指揮を執ってた田中耕司と葛田貴の2名の税理士が大…

-

遺産の名義書換サポート

相続財産移行サービス。相続税の申告書作成の付随業務として、相続登記、遺言執行、遺産分割協議書作成、預貯金等の解約換金名義変更、法定相続情報証明書の取得などの遺産整理手続きをサポートします。ご要望に応じ…

-

相続税の税務調査立会いサービス

ご要望に応じ、調査の立会を致します。税理士法人 日本税務総研では、実際に調査官として相続税調査を行ったり、調査の指揮を執っていたベテランの税理士が相続税の調査の立会を行います。調査は、銀行等の反面調査…

-

扶養親族

所得税法上の扶養親族は、配偶者以外の親族で、納税者と生計を一にし、年間の合計所得が38万円以下の、事業専従者ではない人が該当します。被扶養者として認定申請するに必要なものは、所得証明書、扶養控除証明書…

-

日本税務総研に依頼するメリット

税理士法人日本税務総研に依頼するメリットをご案内。優れた専門知識と調査経験。資産税担当税理士は国税局訟務官室や調査部、税務署の資産課税部門、国税不服審判所での審理事務などの業務を経験したベテランの税理…