wakabayashi

-

被相続人の居住用財産(空き家)を売ったときの特例

相続又は遺贈により取得した「被相続人居住用家屋」又は「被相続人居住用家屋の敷地等」を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるとき、譲渡所得の金額から最高3,…

-

一般動産の相続税評価

動産の評価額の計算方法は調達価格を基準とします。調達価格とは課税時期に財産を現況で取得する際の価格です。調達価格が不明の場合は、新品小売価格から経過年数による減価の額で算出します。減価方法は定率法です…

-

一般的な相続税コンサルティングで注意すること

市販の書籍に記載されている相続税の節税ノウハウマニュアルとそれらの書籍を下書きにした提案を受ける場合の注意は、生命保険の金額と生前贈与の金額です。生命保険は非課税の枠で加入すれば十分です。生前贈与はや…

-

遺産の相続登記は義務か?

遺産相続で土地や建物などの不動産を取得した場合は相続登記の手続きをする必要があり、相続登記の申請は2024年4月1日以降法律で義務付けられ、相続人が相続登記をせず3年以上そのままにしておいた場合には、…

-

相続登記の申請方法

遺産分割で相続した土地や建物などの不動産は、相続登記の申請が必要です。簡単に言えば不動産の名義変更です。2024年4月1日より、相続登記の申請が義務化され、取得を知った日から3年以内に申請をしなければ…

-

相続放棄をした者がいる場合の相続登記

被相続人の相続財産に不動産が含まれている場合は相続登記をすることになりますが、登記官が相続登記の審査をする際に相続放棄した者がいるのかどうか不明ですから、通常の書類に加えて「相続放棄申述受理証明書」(…

-

共有者に相続人がいない場合

不動産などを共有していて、共有者の一人が相続人のいない状態で死亡した場合、相続財産清算人選任申立 、債権者や受遺者に向け公告、相続権の主張催告、相続人不存在確定、特別縁故者からの申し立てが順に行われま…

-

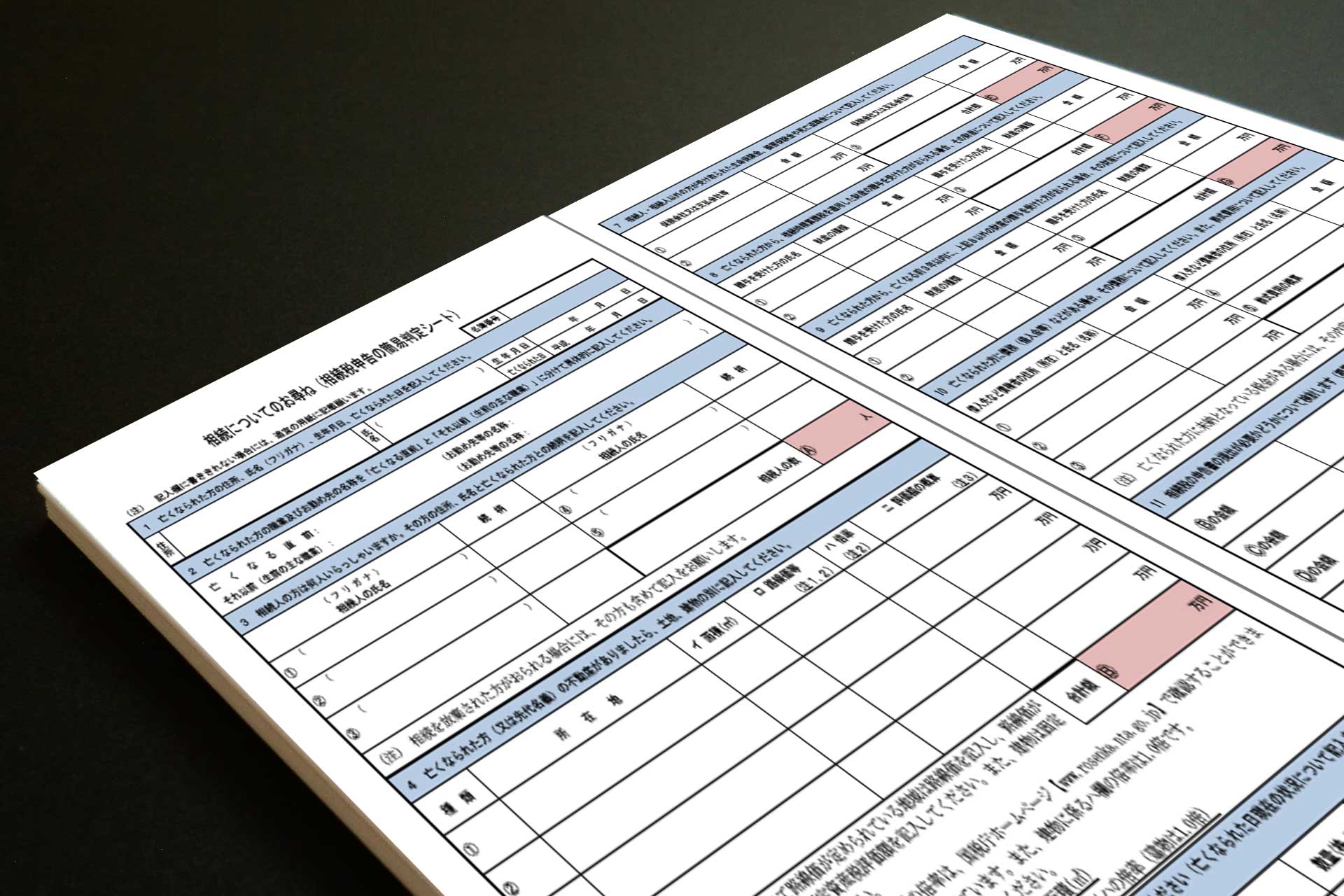

相続についてのお尋ね

相続税の基礎控除額以上の財産を残しているであろう方が亡くなった場合、おおよその遺産総額を把握し、相続税申告の準備を確認し、相続税の申告を促すものが「相続についてのお尋ね」という書面です。単なる通知に過…

-

相続後に凍結された預貯金の名義変更

銀行や郵便局の預貯金は、金融機関が本人の死亡を知った時点で凍結され、払い出しができなくなります。口座の凍結を解除するには、遺産分割を済ませて預貯金の取得者や取得割合を確定させる必要があります。取引の内…

-

土地の遺産相続を共有にするデメリット

相続が始まれば不動産は相続人全員の共有財産となります。相続登記で特定の個人の名義にする手続きを取らず、不動産を共有状態のままにしておくと、売却したり修繕や建て替えをしようとしても、個人の判断だけではで…